2023年工業行業利潤分化顯著 石油開采利潤降幅居首,有色金屬合金銷售承壓

2023年,中國工業經濟在復雜的內外部環境中展現出顯著的行業分化特征。根據國家統計局數據,在納入監測的41個工業大類行業中,石油和天然氣開采業成為去年利潤降幅最為顯著的行業,其利潤總額同比出現大幅下滑。與此作為國民經濟重要基礎材料的有色金屬合金制造業,其銷售環節也面臨著嚴峻挑戰,利潤增長承壓。這一現象背后,是多重因素交織作用的結果。

石油和天然氣開采業的利潤大幅下降,主要受國際能源市場波動與國內需求結構調整的雙重影響。2022年,受地緣政治沖突等因素影響,國際油價一度沖高,相關行業利潤基數被顯著抬高。進入2023年,隨著全球經濟增長預期放緩、主要經濟體貨幣政策持續收緊,國際原油價格從高位震蕩回落,均價同比明顯下降。國內持續推進能源結構轉型,對化石能源的依賴度穩步降低,也在一定程度上影響了上游開采企業的營收與利潤空間。成本端,隨著勘探開發向深水、深層等復雜領域推進,開采成本剛性上升,進一步擠壓了行業利潤。

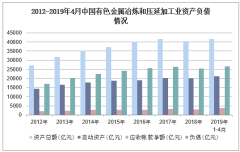

有色金屬合金的銷售環節面臨壓力,則與下游需求疲軟、價格傳導不暢以及國際貿易環境變化密切相關。有色金屬合金廣泛應用于汽車、建筑、電力、航空航天等領域。2023年,盡管新能源汽車、光伏等新興領域對部分高端合金材料保持旺盛需求,但傳統房地產、部分消費品制造等領域的復蘇力度不及預期,導致整體需求增長乏力。市場層面,原材料價格(如銅、鋁、鎳等)受全球供應鏈、金融屬性及市場預期影響波動較大,但終端產品銷售價格的調整往往滯后且幅度有限,導致生產企業利潤空間受到擠壓。部分合金產品出口面臨貿易壁壘和技術標準升級的挑戰,增加了銷售的不確定性。

更深層次看,這兩個行業的利潤表現反映了當前中國工業經濟正處于轉型升級的關鍵階段。一方面,傳統能源行業正經歷從規模擴張向綠色低碳、高效利用的深刻變革,短期陣痛難以避免。另一方面,材料工業作為“工業糧食”,其發展質量直接關系到制造業競爭力。有色金屬合金行業需在高端化、智能化、綠色化方向上加速突破,以應對市場需求結構的變化和成本壓力。

相關行業的健康發展離不開精準的政策引導和市場機制的完善。對于石油天然氣開采業,需在保障國家能源安全的前提下,推動技術創新以降本增效,并積極布局氫能、碳捕獲等新能源業務。對于有色金屬合金行業,則應著力提升產品附加值,加強上下游協同,穩定供應鏈,并積極拓展新興應用市場。宏觀層面,持續優化營商環境、穩定市場預期、激發市場主體活力,將是推動整個工業體系實現質量效益型增長的根本保障。

如若轉載,請注明出處:http://www.szbgxx.cn/product/74.html

更新時間:2026-04-14 04:44:54